———— / BEGIN / ————

故事从国内小贷业务上升开始。

小贷公司有他的天然短板——可以放贷、不能吸储,资金不能形成闭环,因此普遍依赖外部资金方,不得不把到手的利润让出一部分。

在2017年,随着各路小贷公司扩张规模,资金成本也一路上涨,利润压缩很严重,所以大家陆续开始考虑收购或者自己做资金端产品。

我在的公司也是出于这样的考虑,开了一条P2P产品线。

这个产品(姑且叫A理财)的第一目的,是优化公司的资金结构。

这是从企业角度出发的产品目的,而对用户来说,我们降低了中间成本、提高了用户收益,但对市场来说这不足以做到差异化定位,还需要结合其它资源。

这是我第一次做理财产品。

调研分析过程花了比较长的时间,画了好大好大一个脑图来写自己的idea然后一个一个处理掉,一路从需求摸索到提测,踩了无数坑,终于上线。

现在尘埃落定,我来复盘一下这个过程。

(对产品内容没兴趣的,可以直接跳到“复盘总结”去了)

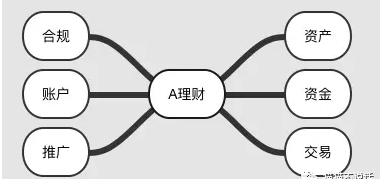

一、P2P的6大块

P2P产品简单来说,可以分6个大块:

资产:包括资产接入、管理、风控、上标等资金:包括平台资金、用户资金、财务清结算等交易:包括标的/资金匹配、理财计划、收益分配、逾期处理等账户:平台/用户多级账户体系合规:信息披露、签章合同、现金流合规、资产合规等推广:用户拉新与留存、品牌推广、红包与加息券、社群

其中,风控我把它放在资产里,是因为贷前风控行为本身属于资产端,对于小贷公司来说,P2P的风控与小贷风控差别有限,从业务模式到技术难度都不在一个量级。

下面一个一个地介绍。

1. 交易

之所以先写交易,是因为它最难。

P2P交易的链条比较长,交易从借款人开始,包括四个大的部分:

申请:申请借款–>平台审核–>上标募集募集:出借人投标–>满标–>划拨资金给借款人–>开始计息收益清算:每日清算出借人昨日收益还款:借款人还款–>借款本金及利息划款至出借人账户、服务费划款给平台收益账户,即完成一次正常还款;加上逾期、提前还款等违约情况,构成还款阶段的主要事件。

在投标阶段,因为资产类型不同:

中间存在错配,需要一个撮合策略,保证用户投资后能尽快获得收益。

2. 账户

账户分平台账户、用户账户两类。平台账户是一个大型账户下的多个子账户,用来做收益清结算、非常规交易中的资金清算。

用户账户分两级,第一级是资产结算账户,第二级有很多个,是出借人各个出借资产的收益清算账户。每次交易相当于给用户建立一个新的二级账户,用来记录投资人收益。

同时为了账户安全,接入实名二要素验证,与银行卡四要素验证。

3. 资金

资金模块为交易、账户提供基础服务,包括接入支付通道、清结算服务、账目流水,以及为财务和市场运行提供报表。

4. 资产

这一部分是小贷公司已有的业务,再增加资产是否通过审核、标的流标导致资产退回的行为。

5. 合规

合规要求现金流与资产流匹配,要求信息披露,有效的合同签章,还有很多宣传措辞问题。

这些在产品设计初期有所规划,在设计后期与法务合作一个一个地处理下去就好。

这期间公司法务缺席了一段时间,用户协议是我自己照猫画虎地起草来的,想起来真是好不容易。

还有存管,交给商务团队来处理。

6. 推广

推广是这个产品故事的高潮。

9月下旬产品终于上线,开始小范围公测,我们在初期发相对高息的计划(但对小贷业务来说是较低的资金成本),然后公司内部人手安装一个。

因为周期较短,发薪当天,公司发出薪水的40%又回到了账上。

为什么只有40%?

因为我们的工资卡是招商卡,它在支付通道笔单日限额太低,而我们设定的起投资金太高了[摊手]。

这很容易解决,只是出乎意料之外。

这一产品很受同事们喜欢,因为它利息高于外界同类产品,而且大家自己清楚它的风险点在哪,所以都非常捧场。

但在对外推广的时候可以说是阻力重重。

首先是上架。

10月份应用市场风声日紧,合规要求我们在新的实体中运作这个产品,但新产品在没有金融资质的时候上不了架——看起来像个死局。

于是我们一边尝试IOS的企业开发者账号,一边走垂直社群,一边做邀请红包和加息劵。

我自己下手做客服,教IOS用户不走App Store怎样安装(这后来在区块链领域变成了通用手段)。

垂直社群推广速度可以说非常慢,但用户忠诚度出乎意料。

因为迈过了“产品没有上架”“存管还在接”两个心理门槛之后,用户已经非常倾向于我们了;所以整个社群氛围非常好,妹子们把闲钱放进来,还可以控制剁手。

然而,当时IOS收紧了审核标准,企业开发者账号超级难申请,iOS的推广几乎是龟速,存管的推进一样艰难。

用户对我们保证的“正在接存管”也慢慢不再期待。

风险敏感的用户开始撤离。

产品好像要死掉了。

我们尽力向用户解释我们的严谨和审慎(这一类设计会导致在产品中出现一些反用户直觉的情况),我们的为存管做的准备已经全部上线,我们在小贷领域的盈利情况等等。

这样,总算留下大部分用户支持我们。

经历了这一波低潮,资金盘有缩减,而公司度过了资金困境,不再关注这里,存管银行对新产品兴趣寥寥,即使新产品没有历史包袱。因为有太多做出了业绩的公司在排队。

孤立无援。

我们几乎只能靠自我约束取信客户——听起来很好笑对不对?

具体怎么做的呢?

我们做了有效的资金管理,严格划分每一笔资金的来龙去脉,平台账户中的资金什么时候应该到达什么位置、到达谁的手上、什么时候需要充、哪一部分可以提美工兴趣小组,非常明确。

有的用户喜欢尝试提现,以确认资金未被挪用,我们从来没有让他们失望过。

这样,资金盘又慢慢大了起来。

到了12月美工兴趣小组,2017年12月,是整个互联网金融的寒冬。

现金贷被一刀切,消费金融被重新定义,P2P被下最后通牒,货币基金、支付通通下发监管通知…

整个行业愁云惨淡。

我们的产品,也终于无力挽回了。

用户和标的一起减少,最后的最后,只有公司内部还有人在使用。

迭代已经停了,但运维依然为我们保留了线上的服务器,虽然它几乎是死掉了。

二、复盘总结

这是我第一次主要负责一款产品。中间得到同事非常多的支持,也踩了很多坑。

现在写最重要的几点,给后来的盆友们:

1. 初期业务流程在闭环的前提下尽量简化,直指目标不啰嗦

除非你非常确定这个产品前途不可限量,否则不需要在业务上设想太多可能性,贴合自己公司的(老板想要的)才最有效。

在我的这一个产品启动的时候,已经是P2P严格监管的时候,竞品多利润空间小,产品最初目的只是满足公司的资金需求,而我却在处理产品做大之后一定会需要的拓展性问题,可谓是不合时宜。

产品最开始的时候还是要面向最核心的诉求,减少旁枝末节,拓展性问题可以想想,但具体的放在迭代再处理不迟。

2. 不要因为推广逻辑简单就放松警惕

互联网金融业面对复杂的业务逻辑和简单的推广逻辑,普遍轻视推广需求——但其实,里面每一个细节都意味着:推广花出去的钱能买到多少用户。

前期放松的代价,是上线后推广获客效果被将就。

因此在产品初期、研发资源倾斜的时候,推广拉新和留存的关键环节,一定不能俭省,更不要拖到迭代再处理。

3. 不要过分

来源【写作训练营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。